L’assurance-vie débutants est souvent un sujet intimidant : par où commencer, quel contrat choisir, combien verser ? Ce guide complet sur l’assurance-vie débutants répond à toutes ces questions. L’assurance-vie est le placement préféré des Français avec 1 900 milliards d’euros d’encours. L’Autorité de Contrôle Prudentiel et de Résolution (ACPR) publie un guide officiel sur l’assurance-vie pour les particuliers. Voici tout ce que vous devez savoir pour démarrer en 2026.

Sommaire

Assurance-vie débutants : comprendre les bases

L’assurance-vie débutants, c’est d’abord comprendre que ce placement n’est pas une assurance au sens traditionnel. C’est une enveloppe fiscale dans laquelle vous placez votre épargne. À l’intérieur, vous investissez dans des fonds euros (capital garanti) et des unités de compte (UC) (capital non garanti, rendement supérieur). L’assurance-vie offre une fiscalité avantageuse après 8 ans et un avantage successoral unique hors droits de succession. Projetez votre capital avec notre calculateur d’épargne.

Les deux supports de l’assurance-vie débutants

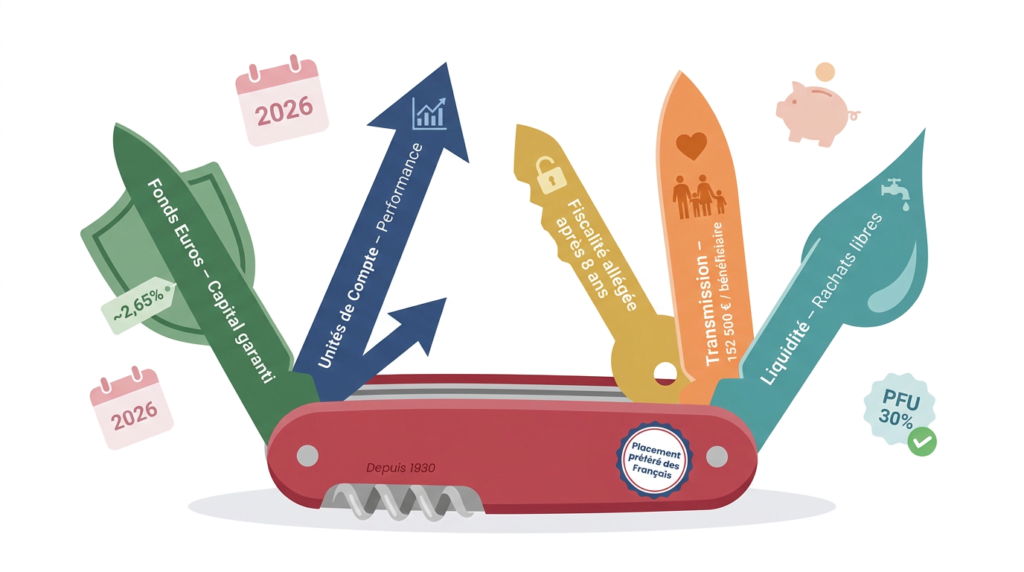

Le fonds euros : sécurité et garantie du capital

Pour tout assurance-vie débutants, le fonds euros est le point de départ idéal. Votre capital est garanti à 100 % par l’assureur. Les intérêts sont définitivement acquis chaque année (effet cliquet). En 2026, les fonds euros rapportent entre 2,5 % et 3,5 % selon les contrats. C’est plus que le Livret A (2,40 %) mais sans l’exonération fiscale immédiate des livrets réglementés.

Les unités de compte (UC) : rendement sans garantie

Les unités de compte sont des fonds d’investissement (actions, obligations, SCPI, ETF) inclus dans le contrat. Le capital n’est pas garanti, mais le rendement potentiel est nettement supérieur sur le long terme : un ETF MSCI World a rapporté en moyenne 8 à 10 %/an sur 20 ans. Consultez notre guide ETF vs actions en direct pour choisir les bons supports.

Quelle répartition selon son profil ?

| Horizon d’investissement | Profil | Répartition recommandée | Rendement cible |

|---|---|---|---|

| Moins de 3 ans | Sécurité absolue | 100 % fonds euros | 2,5-3,5 % |

| 3 à 5 ans | Prudent | 70 % euros / 30 % UC | 3-4 % |

| 5 à 8 ans | Équilibré | 50 % euros / 50 % UC | 4-5 % |

| 8 à 15 ans | Dynamique | 20 % euros / 80 % UC | 5-7 % |

| Plus de 15 ans | Offensif | 0-10 % euros / 90-100 % UC | 6-9 % |

La fiscalité de l’assurance-vie débutants : l’essentiel

La fiscalité est l’un des grands avantages de l’assurance-vie débutants. Elle change radicalement selon l’ancienneté du contrat :

| Ancienneté du contrat | Taux d’IR sur les gains | Prélèvements sociaux | Total |

|---|---|---|---|

| Moins de 8 ans | 12,8 % (PFU) | 17,2 % | 30 % |

| Plus de 8 ans (en dessous du seuil) | 7,5 % (taux réduit) | 17,2 % | 24,7 % |

| Plus de 8 ans (abattement annuel) | 0 % (dans l’abattement) | 17,2 % | 17,2 % |

L’abattement annuel après 8 ans : 4 600 € de gains par personne (9 200 € pour un couple). Calculez votre fiscalité avec notre estimateur d’impôt sur le revenu.

Comment ouvrir son assurance-vie débutants en 2026 : le guide pas à pas

Étape 1 : Choisir son assureur ou courtier

Pour une assurance-vie débutants, privilégiez les contrats en ligne (Linxea, Placement-direct, Nalo) ou les banques en ligne (Fortuneo Vie, Boursobank Vie) pour leurs frais réduits. Évitez les contrats bancaires traditionnels avec frais d’entrée de 1 à 3 %. Critères clés : frais d’entrée = 0 %, frais de gestion fonds euros < 0,80 %. Consultez notre guide comment choisir son assurance-vie.

Étape 2 : Définir votre clause bénéficiaire

La clause bénéficiaire désigne les personnes qui recevront le capital à votre décès, hors droits de succession. Par défaut : « conjoint, puis enfants ». Vous pouvez personnaliser : nommer des personnes spécifiques, indiquer des pourcentages précis, désigner une association.

Étape 3 : Effectuer votre premier versement

Le versement initial minimum varie de 100 € (courtiers en ligne) à 500 € (banques). Ouvrez maintenant avec un montant symbolique : les 8 ans commencent à l’ouverture, pas aux versements.

1️⃣ Choisir un contrat bancaire avec des frais élevés. 2️⃣ Ne mettre que du fonds euros quand l’horizon est long (perdre 2-4 %/an de rendement potentiel). 3️⃣ Oublier de mettre à jour la clause bénéficiaire après un mariage, divorce ou décès.

Assurance-vie débutants vs PEA : que choisir ?

- PEA : meilleure fiscalité pour les actions après 5 ans (17,2 % de PS uniquement). Idéal pour les ETF actions. Plafond 150 000 € de versements. Consultez notre guide PEA ou assurance-vie

- Assurance-vie débutants : plus flexible (retraits à tout moment), meilleur pour la transmission, accès aux fonds euros garantis et à des actifs non éligibles au PEA (SCPI, obligations)

FAQ : assurance-vie débutants

Peut-on retirer son argent d’une assurance-vie à tout moment ?

Oui, à tout moment. L’assurance-vie est un placement liquide : vous pouvez effectuer un rachat partiel ou total à tout moment. La seule conséquence d’un rachat avant 8 ans est fiscale : les gains sont soumis au PFU de 30 % au lieu du taux réduit. Le contrat reste ouvert après un rachat partiel.

Quelle différence entre assurance-vie et PEA pour un débutant ?

Pour un assurance-vie débutants, le PEA est plus avantageux fiscalement pour les actions après 5 ans (17,2 % de PS uniquement vs 24,7 % pour l’assurance-vie après 8 ans). L’assurance-vie offre plus de flexibilité, un avantage successoral unique et l’accès aux fonds euros garantis. Idéalement, ouvrez les deux dès que possible.

Combien faut-il pour ouvrir une assurance-vie débutants ?

Les courtiers en ligne (Linxea, Placement-direct) permettent d’ouvrir dès 100 €. Les banques en ligne demandent souvent 300 à 500 €. Ouvrez avec le minimum disponible pour lancer le compteur des 8 ans, puis alimentez progressivement.

L’assurance-vie débutants est-elle risquée ?

Le fonds euros est sans risque de perte en capital. Les unités de compte comportent un risque de perte. Un contrat 100 % fonds euros est donc totalement sûr. Adaptez la répartition à votre horizon et votre tolérance au risque.

L’assurance-vie débutants est l’enveloppe d’épargne la plus complète et polyvalente en France. Ouvrez maintenant avec le minimum requis, choisissez un contrat sans frais d’entrée, et commencez avec 100 % fonds euros si vous êtes incertain. Projetez votre capital avec notre calculateur d’épargne et approfondissez avec notre guide optimiser sa fiscalité avec l’assurance-vie.

Les informations contenues dans cet article sont fournies à titre informatif et éducatif uniquement. Les taux de rendement mentionnés sont indicatifs. Les règles fiscales peuvent évoluer. Consultez un conseiller en gestion de patrimoine agréé avant tout investissement.