La cryptomonnaies fiscalité France : un sujet crucial depuis que le Bitcoin a dépassé 100 000 $ en 2025. En France, la cryptomonnaies fiscalité France est l’une des plus claires d’Europe — mais souvent mal comprise. Le site officiel impots.gouv.fr explique en détail la fiscalité des cryptomonnaies en France. Ce guide complet vous explique tout sur la cryptomonnaies fiscalité France en 2026.

Sommaire

Cryptomonnaies fiscalité France : le régime PFU de 30 %

Pour la cryptomonnaies fiscalité France, les plus-values des particuliers sont soumises au PFU de 30 % (12,8 % d’IR + 17,2 % de prélèvements sociaux) sur les plus-values nettes réalisées lors de la cession contre de la monnaie ayant cours légal (euros, dollars) ou contre des biens et services. L’option pour le barème progressif est possible si elle est plus favorable. Calculez votre impôt avec notre estimateur d’impôt sur le revenu.

Cryptomonnaies fiscalité France : quand est-on imposé ?

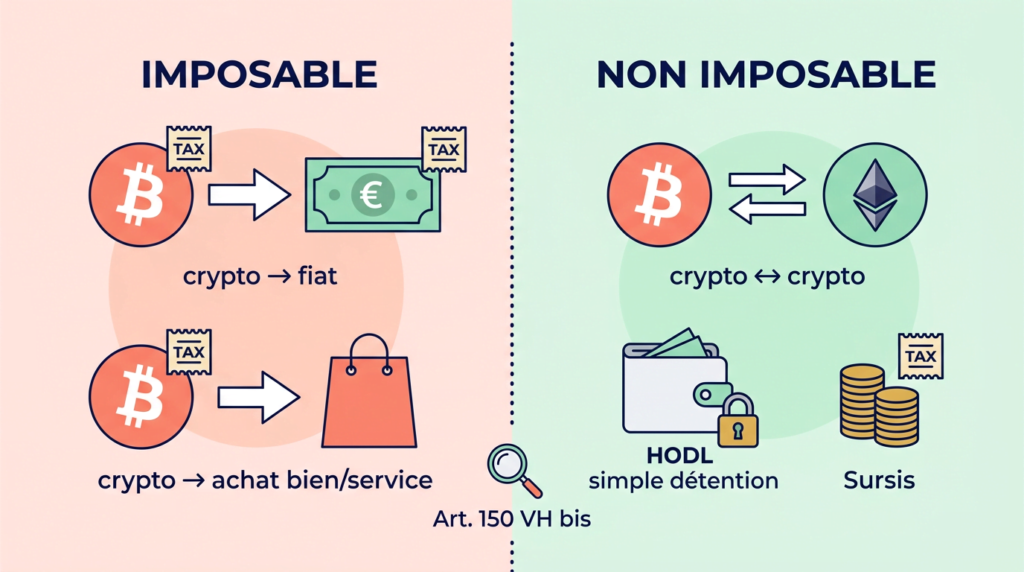

La règle fondamentale de la cryptomonnaies fiscalité France : vous êtes imposé uniquement lors d’une cession taxable. Sont considérées comme des cessions taxables :

- Vente de cryptomonnaies contre des euros (ou toute autre monnaie fiduciaire)

- Achat de biens ou services en cryptomonnaies

- Conversion de crypto en stablecoin : initialement non taxable, mais la jurisprudence a évolué — vérifiez la position actuelle

Ne sont PAS des cessions taxables (en 2026) :

- L’échange de crypto à crypto (Bitcoin → Ethereum) : non taxable — c’est l’avantage majeur de la cryptomonnaies fiscalité France

- Le simple achat de cryptos avec des euros

- Le transfert vers un autre portefeuille qui vous appartient

- Le staking/lending non réalisé : les gains en cryptos non converties ne sont pas imposés immédiatement

Comment calculer la plus-value sur cryptomonnaies

Le calcul de la plus-value en matière de cryptomonnaies fiscalité France utilise une formule spécifique tenant compte de l’ensemble du portefeuille :

Plus-value = Prix de cession − (Prix d’acquisition global × Fraction cédée)

Fraction cédée = Montant brut de la cession / (Valeur totale du portefeuille au moment de la cession + Montant de la cession)

Exemple de calcul

| Donnée | Montant |

|---|---|

| Prix d’acquisition global du portefeuille | 10 000 € |

| Valeur du portefeuille au moment de la vente | 25 000 € |

| Montant de la cession (vente de BTC) | 5 000 € |

| Fraction cédée | 5 000 / (25 000 + 5 000) = 16,67 % |

| Quote-part du prix de revient | 10 000 × 16,67 % = 1 667 € |

| Plus-value imposable | 5 000 − 1 667 = 3 333 € |

| Impôt PFU (30 %) | 3 333 × 30 % = 1 000 € |

La déclaration des cryptos : ce que vous devez faire

Formulaire 2086 : obligatoire si vous avez vendu des cryptos

Pour la cryptomonnaies fiscalité France, si vous avez réalisé des cessions taxables en 2025, vous devez remplir le formulaire 2086 joint à votre déclaration de revenus. Ce formulaire demande : la liste de toutes les cessions de l’année, le prix de cession de chaque opération, la valeur globale du portefeuille au moment de chaque cession, et le prix d’acquisition global. L’administration fiscale coopère avec les plateformes crypto étrangères (Binance, Coinbase, Kraken envoient des informations à l’administration française).

Déclaration des comptes à l’étranger

Si vous détenez des cryptos sur une plateforme étrangère (Binance, Coinbase, Kraken, etc.), vous devez déclarer ce compte sur le formulaire 3916-bis. L’oubli est passible d’une amende de 750 € par compte non déclaré (ou 1,5 % du solde si celui-ci dépasse 50 000 €). Cette obligation s’applique indépendamment de la réalisation de plus-values.

Avec des dizaines ou centaines de transactions crypto, calculer manuellement les plus-values est cauchemardesque. Des logiciels spécialisés (Waltio, Koinly, CoinTracking) importent automatiquement vos transactions et génèrent les formulaires fiscaux français. Investissement de 50 à 150 € qui peut vous éviter des erreurs coûteuses.

Cryptomonnaies fiscalité France : staking et revenus passifs

Pour la cryptomonnaies fiscalité France, le staking génère des récompenses en cryptomonnaies imposables comme des BNC (Bénéfices Non Commerciaux) dès leur réception, à la valeur en euros au moment de la réception. Lors de la revente ultérieure de ces cryptos reçues, une plus-value peut également être calculée. La DeFi et le lending crypto suivent des règles complexes — consultez un fiscaliste spécialisé crypto pour ces situations.

Comment réduire l’impôt sur les plus-values crypto

En matière de cryptomonnaies fiscalité France, les moins-values crypto ne sont pas imputables sur d’autres revenus du capital (dividendes, plus-values boursières). Elles ne compensent que les plus-values crypto de la même année. Si votre résultat net annuel est négatif (moins-value nette), vous ne pouvez pas la déduire de vos revenus et elle n’est pas reportable sur les années suivantes. En revanche, vous pouvez cristalliser des moins-values latentes avant le 31 décembre pour réduire votre assiette imposable de l’année.

FAQ : cryptomonnaies fiscalité France 2026

L’échange de Bitcoin contre de l’Ethereum est-il taxable en France ?

Non. Pour la cryptomonnaies fiscalité France, l’échange de crypto contre crypto n’est pas une cession taxable. Seules les cessions contre de la monnaie ayant cours légal (euros, dollars) ou contre des biens et services sont imposables. C’est l’une des spécificités avantageuses du régime français.

Dois-je déclarer mes cryptos même si je n’ai pas vendu ?

Vous n’avez pas à déclarer vos plus-values latentes (non réalisées) tant que vous n’avez pas effectué de cession taxable. En revanche, si vous détenez des cryptos sur une plateforme étrangère, vous devez déclarer ce compte sur le formulaire 3916-bis, même si vous n’avez pas vendu.

Peut-on payer ses impôts crypto avec des cryptos ?

Non. Les impôts en France se paient en euros. Pour payer vos impôts sur vos gains crypto, vous devez convertir en euros, ce qui constitue une cession taxable et peut générer une nouvelle plus-value selon les règles de cryptomonnaies fiscalité France.

Comment sont imposés les NFT en France ?

Les NFT ont un régime spécifique. Selon leur nature, ils peuvent être soumis au régime des actifs numériques (comme les cryptos) ou au régime des objets de collection (imposition au taux de 36,2 % sur les ventes supérieures à 5 000 €). Consultez un fiscaliste spécialisé pour les ventes importantes de NFT.

Que se passe-t-il si j’oublie de déclarer mes plus-values crypto ?

L’administration fiscale coopère avec les plateformes crypto réglementées PSAN qui transmettent des informations. En cas d’omission, vous risquez un redressement avec intérêts de retard et des pénalités. En cas de bonne foi, une déclaration rectificative minimise les sanctions.

La cryptomonnaies fiscalité France est régie par un principe clair : PFU de 30 % sur les plus-values nettes réalisées, aucune imposition sur les échanges crypto-à-crypto, obligation de déclarer les comptes à l’étranger. Calculez votre TMI avec notre estimateur d’impôt sur le revenu et découvrez comment optimiser votre fiscalité globale avec notre guide défiscalisation 2026.

Les informations contenues dans cet article sont fournies à titre informatif et éducatif uniquement. La cryptomonnaies fiscalité France est un domaine en constante évolution. Investir en cryptomonnaies comporte un risque de perte totale en capital. Consultez un conseiller fiscal spécialisé en actifs numériques avant toute décision.