La fiscalité des revenus locatifs en France est l’une des plus optimisables du système fiscal. Selon que vous louez nu ou meublé, en micro-régime ou au réel, la fiscalité des revenus locatifs peut varier du simple au quadruple. Le site officiel impots.gouv.fr détaille les règles de la fiscalité des revenus fonciers. Ce guide complet vous explique tous les régimes et stratégies disponibles en 2026.

Sommaire

Fiscalité des revenus locatifs : location nue vs meublée

Le premier choix fondamental de la fiscalité des revenus locatifs est celui du type de location. Ce choix conditionne tout le reste de l’imposition :

| Critère | Location nue (revenus fonciers) | Location meublée LMNP (BIC) |

|---|---|---|

| Abattement forfaitaire | 30 % (micro-foncier) | 50 % (micro-BIC) |

| Amortissement | ❌ Non | ✅ Oui (régime réel) |

| Loyer possible | Généralement -10 à -20 % | +10 à +20 % (meublé) |

| Vacance locative | Plus faible (longue durée) | Plus élevée (rotation) |

| Fiscalité optimale | Déficit foncier / travaux | LMNP réel (amortissement) |

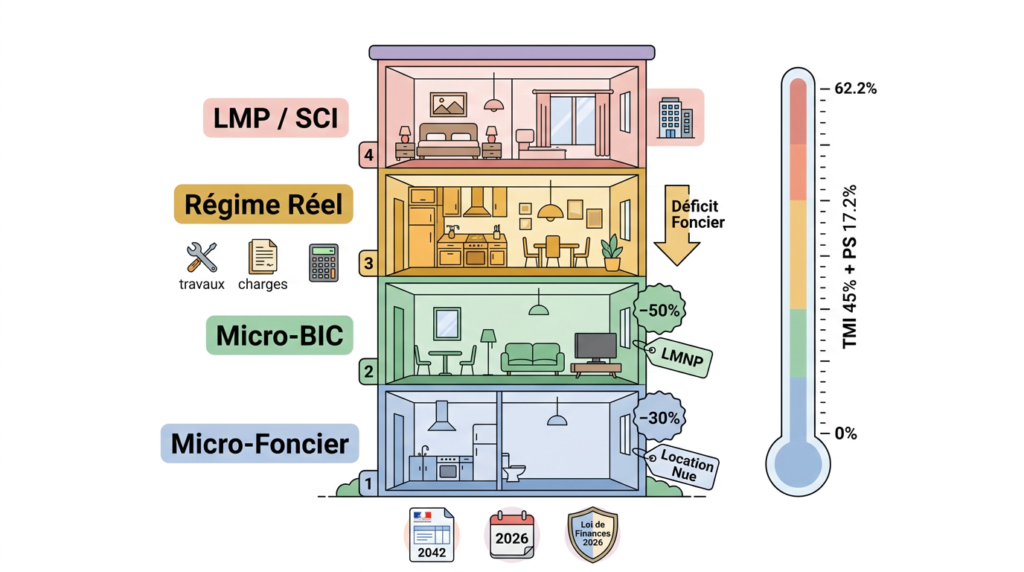

Fiscalité des revenus locatifs : micro-foncier et régime réel

Le micro-foncier : simplicité mais limité

Le régime micro-foncier s’applique automatiquement si vos revenus fonciers bruts ne dépassent pas 15 000 €/an. Il offre un abattement forfaitaire de 30 % et une déclaration simplifiée. La fiscalité des revenus locatifs au micro-foncier vous impose sur 70 % de vos loyers bruts, à votre TMI + 17,2 % de prélèvements sociaux. Calculez votre TMI avec notre estimateur d’impôt sur le revenu.

Le régime réel : déduction des charges réelles

Au régime réel (obligatoire si revenus > 15 000 €, ou sur option en dessous), vous déduisez vos charges réelles. C’est souvent la meilleure stratégie pour optimiser la fiscalité des revenus locatifs si vous avez :

- Un emprunt immobilier en cours (intérêts déductibles)

- Des travaux importants de rénovation ou d’entretien

- Une taxe foncière élevée

- Des charges de copropriété significatives

- Des frais de gestion locative

Les charges déductibles selon la fiscalité des revenus locatifs

| Charge | Déductible en location nue ? | Déductible en LMNP réel ? |

|---|---|---|

| Intérêts d’emprunt immobilier | ✅ Oui | ✅ Oui |

| Taxe foncière | ✅ Oui | ✅ Oui |

| Charges de copropriété | ✅ Oui (sauf travaux charges locataires) | ✅ Oui |

| Assurance propriétaire bailleur | ✅ Oui | ✅ Oui |

| Frais de gestion agence | ✅ Oui | ✅ Oui |

| Travaux d’entretien et réparation | ✅ Oui | ✅ Oui |

| Travaux d’amélioration | ✅ Oui (sauf construction) | ✅ Oui |

| Amortissement du bien | ❌ Non | ✅ Oui (LMNP réel uniquement) |

| Amortissement du mobilier | ❌ Non | ✅ Oui |

Le déficit foncier : stratégie clé de la fiscalité des revenus locatifs

Si vos charges dépassent vos loyers, vous créez un déficit foncier. Ce déficit est imputable sur votre revenu global à concurrence de 10 700 € par an (21 400 € pour les travaux énergétiques sur passoires F/G en 2026). L’excédent est reportable sur les revenus fonciers des 10 années suivantes. Pour un propriétaire à 30 % de TMI avec 10 700 € de déficit : 3 210 € d’économie immédiate. Consultez notre guide défiscalisation 2026.

Exemple concret : comparaison micro-foncier vs réel

Pour bien comprendre la fiscalité des revenus locatifs, prenons un exemple : appartement loué nu à Paris, loyers bruts 12 000 €/an, charges réelles 7 000 €, TMI du propriétaire : 30 %.

| Micro-foncier (30 % d’abattement) | Régime réel (charges réelles) | |

|---|---|---|

| Loyers bruts | 12 000 € | 12 000 € |

| Charges déductibles | 3 600 € (forfait 30 %) | 7 000 € (réelles) |

| Revenu foncier imposable | 8 400 € | 5 000 € |

| Impôt total (TMI 30 % + 17,2 % PS) | 3 979 € | 2 360 € |

| Économie régime réel | 1 619 €/an |

Comparez simplement vos charges réelles avec 30 % de vos loyers. Si vos charges réelles dépassent 30 % des loyers, le régime réel est plus avantageux. Si elles sont inférieures (bien sans emprunt, peu de travaux), le micro-foncier est plus simple et suffisant.

Fiscalité des revenus locatifs en LMNP : la plus optimisée

La fiscalité des revenus locatifs en LMNP au régime réel est souvent la plus avantageuse : vous amortissez le bien (sur 25-40 ans) et le mobilier (sur 5-10 ans). Cette charge comptable non décaissée réduit votre résultat imposable à zéro pendant de nombreuses années. Exemple : appartement acquis 200 000 €, amortissable sur 30 ans = 5 500 € de charge comptable par an. Si les loyers annuels sont de 10 800 € et les autres charges de 4 000 €, le résultat BIC est de 1 300 € seulement. Consultez notre guide complet LMNP 2026.

La SCI : utile dans quels cas ?

La Société Civile Immobilière (SCI) est souvent évoquée pour optimiser la fiscalité des revenus locatifs. À l’IR, la SCI est fiscalement transparente. À l’IS, elle permet de déduire l’amortissement du bien. La SCI est utile pour faciliter la transmission progressive du patrimoine ou gérer le bien à plusieurs. Elle est inutile pour un propriétaire solo souhaitant simplement défiscaliser ses revenus locatifs.

FAQ : fiscalité des revenus locatifs 2026

Location nue ou meublée : quelle fiscalité des revenus locatifs est la meilleure ?

Le LMNP au régime réel offre généralement la meilleure fiscalité des revenus locatifs grâce à l’amortissement. Il permet souvent d’imposer moins de 20 % des loyers perçus. En location nue, le déficit foncier est la stratégie la plus puissante si vous avez des travaux importants.

Quand la fiscalité des revenus locatifs s’applique-t-elle ?

En location nue : les revenus fonciers sont imposables l’année de leur encaissement. Un loyer de décembre payé en janvier est imposable en janvier. En LMNP : les revenus sont imposables selon les règles BIC (exercice comptable).

Peut-on passer du micro-foncier au régime réel ?

Oui, sur option. Une fois l’option choisie, vous êtes lié au régime réel pendant 3 ans minimum. À l’inverse, si vous quittez le régime réel pour revenir au micro-foncier (si vous en êtes éligible), c’est possible après ces 3 ans.

La taxe foncière est-elle déductible dans la fiscalité des revenus locatifs ?

Oui, la taxe foncière est déductible des revenus fonciers au régime réel en location nue, et en LMNP réel. Elle n’est pas déductible au micro-foncier ou au micro-BIC (l’abattement forfaitaire est censé couvrir toutes les charges).

Les loyers impayés sont-ils soumis à la fiscalité des revenus locatifs ?

Non. Les loyers impayés ne sont pas imposables car ils n’ont pas été encaissés. En cas de recouvrement ultérieur, ils deviendront imposables l’année de leur encaissement. En LMNP BIC, les créances irrécouvrables peuvent être déduites.

Optimiser la fiscalité des revenus locatifs passe par le choix du bon régime (micro ou réel) et du bon statut (nu ou meublé). Calculez votre impôt actuel avec notre estimateur d’impôt, optimisez en meublé avec notre guide LMNP 2026 et simulez votre financement avec notre simulateur de crédit immobilier.

Les informations contenues dans cet article sont fournies à titre informatif et éducatif uniquement. La fiscalité des revenus locatifs est complexe. Consultez un expert-comptable ou conseiller fiscal agréé pour une analyse adaptée à votre situation.