Albert Einstein aurait dit que les intérêts composés sont “la huitième merveille du monde”. Qu’il l’ait dit ou non, le concept mérite cette réputation : c’est le seul mécanisme financier qui transforme une épargne modeste et régulière en un capital considérable, simplement grâce au temps. L’Autorité des marchés financiers (AMF) explique le mécanisme des intérêts composés et leur impact sur l’épargne. Ce guide vous explique les intérêts composés de façon simple, avec des exemples concrets et des simulations qui montrent leur puissance réelle.

Sommaire

Qu’est-ce que les intérêts composés ?

La définition simple

Les intérêts composés (ou “intérêts sur intérêts”) se produisent quand les intérêts générés par un capital sont réinvestis et génèrent à leur tour de nouveaux intérêts. À l’opposé, les intérêts simples sont calculés uniquement sur le capital initial — les intérêts gagnés ne se réinvestissent pas. La différence semble anodine au départ, mais elle devient astronomique sur le long terme. C’est la raison pour laquelle commencer à épargner tôt est bien plus important que le montant épargné.

La formule des intérêts composés

La formule mathématique est simple : C = P × (1 + r)ⁿ, où C est le capital final, P le capital initial, r le taux annuel, et n le nombre d’années. Mais c’est surtout l’intuition derrière cette formule qui compte : à chaque période, vous gagnez des intérêts non seulement sur votre capital de départ, mais aussi sur tous les intérêts accumulés précédemment. Le capital croît de façon exponentielle, pas linéaire.

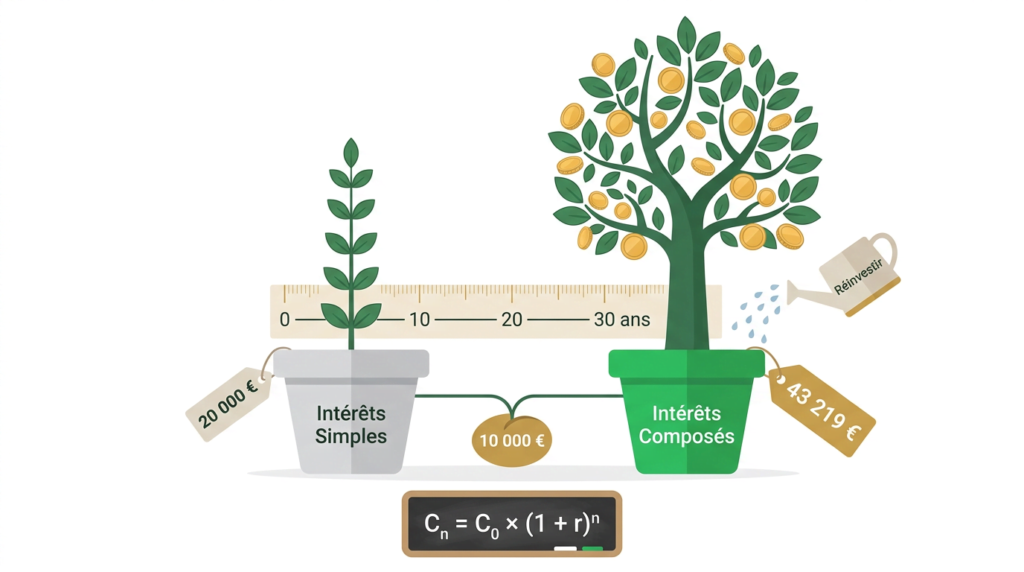

L’exemple qui illustre tout : 10 000 € sur 30 ans

| Durée | Intérêts simples (5 %) | Intérêts composés (5 %) | Différence |

|---|---|---|---|

| 5 ans | 12 500 € | 12 763 € | +263 € |

| 10 ans | 15 000 € | 16 289 € | +1 289 € |

| 20 ans | 20 000 € | 26 533 € | +6 533 € |

| 30 ans | 25 000 € | 43 219 € | +18 219 € |

| 40 ans | 30 000 € | 70 400 € | +40 400 € |

Sur 40 ans, les intérêts composés génèrent 2,3 fois plus que les intérêts simples sur le même capital. La magie opère vraiment sur les 20-30 dernières années — c’est là que la courbe exponentielle s’emballe. Projetez votre propre capital avec notre calculateur d’épargne avec intérêts composés.

La règle des 72 : estimer le doublement du capital

La règle des 72 est un raccourci mental pour estimer en combien d’années votre capital double avec les intérêts composés : divisez 72 par le taux annuel. Le site de la Banque de France propose un guide pour choisir son placement et comprendre les rendements. Exemples concrets en 2026 :

| Placement | Taux annuel | Doublement du capital |

|---|---|---|

| Livret A | 2,40 % | 72 / 2,4 = 30 ans |

| LEP | 3,50 % | 72 / 3,5 = 20,6 ans |

| ETF MSCI World (historique) | 8 % | 72 / 8 = 9 ans |

| ETF MSCI World (historique) | 10 % | 72 / 10 = 7,2 ans |

Un investissement en ETF MSCI World à 8 % historique double tous les 9 ans. Sur 36 ans, votre capital double 4 fois : 10 000 € → 20 000 € → 40 000 € → 80 000 € → 160 000 €. Sans avoir versé un centime supplémentaire.

Le temps : le vrai levier des intérêts composés

L’exemple de Lucas et Sophie

Voici l’exemple le plus puissant pour illustrer l’importance de commencer tôt. Lucas commence à investir 200 €/mois à 25 ans et arrête complètement à 35 ans (10 ans d’investissement, 24 000 € versés). Sophie commence à investir 200 €/mois à 35 ans et continue jusqu’à 65 ans (30 ans d’investissement, 72 000 € versés). Les deux obtiennent 8 % de rendement annuel.

| Lucas (25-35 ans) | Sophie (35-65 ans) | |

|---|---|---|

| Durée investissement | 10 ans | 30 ans |

| Total versé | 24 000 € | 72 000 € |

| Capital à 65 ans | 349 000 € | 272 000 € |

Lucas a versé 3 fois moins d’argent que Sophie, mais termine avec 28 % de plus. Le secret : les 10 ans d’avance de Lucas lui donnent 30 ans supplémentaires de capitalisation. Les intérêts composés transforment 10 ans de précocité en une fortune supérieure à 30 ans d’effort supplémentaire.

Le meilleur moment pour commencer à investir était il y a 20 ans. Le deuxième meilleur moment, c’est aujourd’hui. Même 50 € par mois placés dès maintenant valent mieux que 500 € par mois dans 10 ans.

Comment profiter des intérêts composés en pratique ?

Réinvestir systématiquement les gains

Pour bénéficier pleinement des intérêts composés, les gains doivent être réinvestis — pas distribués. En pratique : choisissez des ETF “capitalisants” (qui réinvestissent automatiquement les dividendes) plutôt que des ETF “distributifs”. Sur un LEP ou Livret A, les intérêts sont automatiquement capitalisés chaque année. Sur une assurance-vie, choisissez la capitalisation automatique des gains plutôt que leur distribution. L’AMF présente les ETF et trackers, leur fonctionnement et leurs avantages pour l’épargnant.

Les meilleures enveloppes pour les intérêts composés

- PEA avec ETF capitalisants : zéro imposition pendant la phase de capitalisation, optimale pour les intérêts composés sur 20-30 ans. Consultez notre simulateur PEA pour projeter votre capital

- Assurance-vie en unités de compte : capitalisation non fiscalisée pendant la vie du contrat. Parfait pour les intérêts composés à long terme

- LEP et Livret A : capitalisation automatique garantie, sans risque. Idéal pour l’épargne de précaution

- PER : capitalisation non fiscalisée + déduction fiscale à l’entrée. Double effet d’accélération pour la retraite

FAQ : les intérêts composés

Quelle est la différence entre intérêts simples et intérêts composés ?

Les intérêts simples sont calculés uniquement sur le capital initial. Les intérêts composés sont calculés sur le capital initial plus tous les intérêts déjà gagnés. Sur le long terme, les intérêts composés génèrent un capital bien supérieur car chaque euro d’intérêt rapporte lui-même des intérêts à sa tour.

À quelle fréquence faut-il capitaliser les intérêts ?

Plus la capitalisation est fréquente, meilleur est le résultat. La capitalisation mensuelle est légèrement meilleure que la capitalisation annuelle. En pratique, sur un ETF ou un livret, la différence entre capitalisation mensuelle et annuelle est faible sur des taux à 3-8 %. L’essentiel est de réinvestir les gains, quelle que soit la fréquence.

Les intérêts composés fonctionnent-ils aussi en négatif ?

Oui — c’est le principe du crédit revolving et des dettes. Une dette à 20 % de taux annuel (crédit renouvelable) se creuse de façon exponentielle si on ne la rembourse pas. C’est pourquoi les dettes coûteuses doivent être remboursées avant tout investissement : rembourser un crédit à 20 % est équivalent à un investissement garanti à 20 %.

Quel taux utiliser pour simuler des intérêts composés sur ETF ?

Pour des projections long terme sur un ETF MSCI World, 7 à 8 % par an est le taux historique de référence (dividendes réinvestis, net de frais ETF). C’est une moyenne sur 30 ans incluant les crises de 2000, 2008 et 2020. Pour des projections conservatrices, utilisez 5-6 %. N’utilisez jamais les rendements récents comme base — ils peuvent être bien au-dessus ou en dessous.

Les intérêts composés sont le fondement de toute stratégie d’épargne longue terme. Leur puissance repose sur trois éléments : un taux suffisant, une durée longue, et le réinvestissement systématique des gains. Commencez maintenant, même avec peu, et laissez le temps faire le travail. Simulez votre capital avec notre calculateur d’épargne, ouvrez un PEA avec notre guide débuter en bourse, et visualisez l’avantage fiscal avec notre simulateur PEA.

Les informations contenues dans cet article sont fournies à titre informatif et éducatif uniquement. Les taux de rendement historiques mentionnés (ETF MSCI World ~8 %/an) ne garantissent pas les performances futures. Investir comporte un risque de perte en capital. Consultez un conseiller financier agréé avant toute décision d’investissement.