En 2026, les taux de crédit immobilier oscillent entre 3,10 % et 3,55 % selon les durées. Pourtant, une grande majorité des emprunteurs acceptent le premier taux proposé par leur banque sans négocier. C’est une erreur qui peut coûter des milliers d’euros. Ce guide vous donne toutes les techniques pour négocier votre taux de crédit immobilier efficacement en 2026.

Sommaire

Comprendre comment les banques fixent les taux immobiliers

Les banques fixent leurs taux de crédit immobilier en ajoutant une marge commerciale au coût de refinancement (basé sur les taux directeurs de la BCE et les OAT 10 ans). Cette marge est négociable. La Banque de France publie chaque trimestre le taux d’usure — le taux maximum légal au-delà duquel aucun crédit ne peut être accordé. Connaître ce plafond vous aide à situer les offres reçues. Utilisez notre simulateur de crédit immobilier pour calculer l’impact de chaque variation de taux sur votre mensualité.

Les 7 leviers pour négocier son taux de crédit immobilier

Levier 1 — Soignez votre apport personnel

L’apport est le signal le plus fort que vous envoyez à la banque. Un apport de 20 % ou plus vous place dans la catégorie des emprunteurs « premium ». En dessous de 10 %, vous aurez du mal à obtenir les meilleures conditions. Notre guide apport immobilier : combien faut-il vraiment ? vous aide à construire votre dossier.

Levier 2 — Mettez les banques en concurrence

Ne déposez jamais votre dossier dans une seule banque. Obtenez au minimum 3 offres concurrentes. Quand vous présentez une offre concurrente à votre banque principale, elle sera souvent contrainte de s’aligner. Les banques en ligne (Boursobank, Fortuneo) proposent souvent des taux plus compétitifs que les réseaux traditionnels.

Levier 3 — Passez par un courtier immobilier

Un courtier en crédit immobilier négocie pour vous auprès de 20 à 50 banques partenaires. Son accès aux grilles tarifaires professionnelles lui permet d’obtenir des conditions inaccessibles aux particuliers. Ses honoraires (500 à 1 500 €) sont généralement largement compensés par les économies réalisées.

Levier 4 — Optimisez votre profil emprunteur

Les banques évaluent votre risque sur plusieurs critères : stabilité professionnelle (CDI > 3 ans idéalement), niveau de revenus, reste à vivre, comportement bancaire (pas de découverts les 3 derniers mois), épargne résiduelle après apport. Préparez votre dossier 6 mois à l’avance en nettoyant votre compte bancaire et en épargnant régulièrement.

Levier 5 — Négociez la domiciliation des revenus

Les banques vous demandent souvent de domicilier vos revenus en échange d’un meilleur taux. Cette domiciliation est légalement limitée à 10 ans depuis la loi Pacte. Après ce délai, vous pouvez changer de banque sans pénalité. Négociez cette domiciliation contre une réduction de taux explicite dans l’offre de prêt.

Levier 6 — Jouez sur l’assurance emprunteur

La loi Lemoine (2022) vous permet de changer d’assurance emprunteur à tout moment, sans frais ni pénalité. Une assurance externe moins chère peut réduire votre TAEG de 0,20 à 0,40 point. Sur 200 000 € à 20 ans, cela représente 8 000 à 16 000 € d’économies. Consultez notre guide sur le TAEG vs taux nominal pour comprendre l’impact réel de l’assurance sur le coût total.

Levier 7 — Choisissez le bon moment pour emprunter

Les banques ont des objectifs commerciaux trimestriels. En fin de trimestre (mars, juin, septembre, décembre), elles sont parfois plus disposées à consentir des efforts sur les taux pour atteindre leurs objectifs. Le début d’année (janvier-février) est souvent propice avec les nouvelles enveloppes de crédit.

Ce que vous pouvez négocier en dehors du taux

| Élément négociable | Valeur typique | Ce que vous pouvez obtenir |

|---|---|---|

| Frais de dossier | 800 à 1 500 € | Réduction ou suppression |

| Indemnités de remboursement anticipé (IRA) | 3 % du capital | Suppression ou plafonnement |

| Modulation des mensualités | ±10 à 30 % | Flexibilité en cas de coup dur |

| Report d’échéances | Non inclus par défaut | 1 à 3 reports gratuits |

| Frais de garantie | 1 à 2 % du capital | Caution vs hypothèque (caution moins chère) |

Les taux immobiliers moyens en France en 2026

| Durée | Taux moyen (mai 2026) | Meilleur taux négocié |

|---|---|---|

| 10 ans | 2,85 % | 2,55 % |

| 15 ans | 3,10 % | 2,80 % |

| 20 ans | 3,35 % | 3,05 % |

| 25 ans | 3,55 % | 3,25 % |

FAQ : négocier taux crédit immobilier

De combien peut-on réduire son taux en négociant ?

En négociant efficacement (mise en concurrence, courtier, bon profil), il est possible d’obtenir une réduction de 0,10 à 0,40 point par rapport au taux affiché. Sur 200 000 € à 20 ans, 0,30 point de moins représente environ 6 500 € d’économies sur la durée totale du prêt.

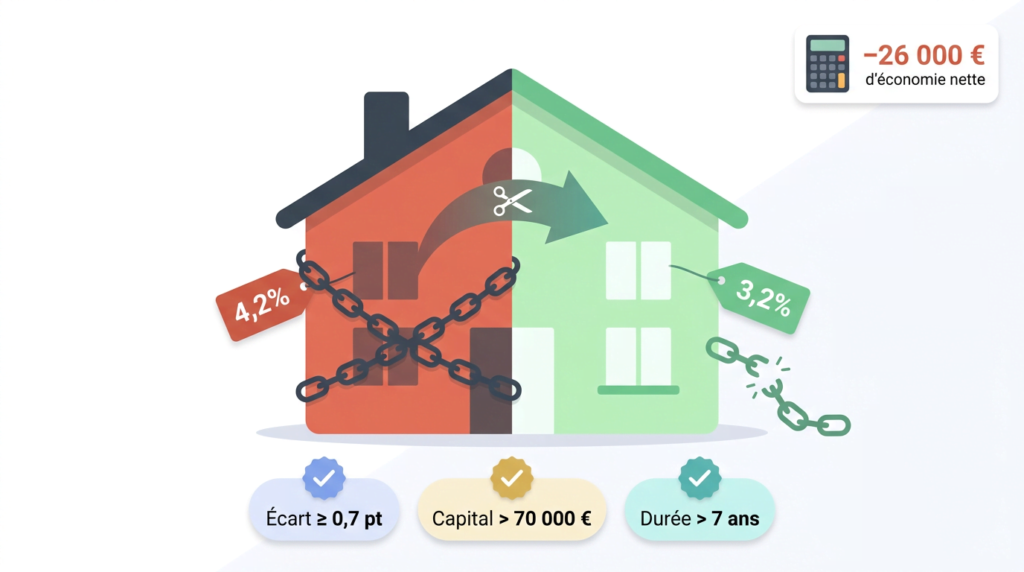

Peut-on renégocier un taux de crédit immobilier après signature ?

Oui, en demandant une renégociation à votre banque ou en faisant racheter votre crédit par une autre banque (rachat de crédit externe). Cette démarche est intéressante si les taux actuels sont inférieurs d’au moins 0,70 à 1 point à votre taux actuel et s’il reste plus de 5 ans à rembourser. Consultez notre guide rachat de crédit pour calculer la rentabilité.

Faut-il passer par un courtier pour négocier son taux ?

Ce n’est pas obligatoire, mais fortement recommandé, surtout si vous n’avez pas le temps de démarcher plusieurs banques. Un courtier accède à des grilles tarifaires professionnelles et obtient souvent 0,10 à 0,20 point de mieux qu’un particulier en direct. Ses honoraires (500 à 1 500 €) sont généralement largement rentabilisés.

Le taux fixe est-il toujours préférable au taux variable ?

En France, le taux fixe est quasi-systématique pour les crédits immobiliers, contrairement à d’autres pays européens. Il offre une sécurité totale sur la mensualité pendant toute la durée du prêt. Le taux variable (capé) peut être intéressant si vous prévoyez de vendre ou rembourser dans les 5 à 7 premières années, mais il comporte un risque de hausse.

Négocier son taux de crédit immobilier est un exercice qui peut rapporter plusieurs milliers d’euros sans effort majeur. La clé : préparer un dossier solide, mettre les banques en concurrence et ne pas négliger l’assurance emprunteur. Simulez l’impact de chaque variation de taux avec notre simulateur de crédit immobilier et consultez notre guide apport immobilier pour optimiser votre dossier.

Les informations contenues dans cet article sont fournies à titre informatif et éducatif uniquement. Les taux mentionnés sont des moyennes indicatives basées sur les données de mai 2026 et peuvent varier selon les établissements et les profils. Consultez un courtier ou conseiller bancaire agréé avant toute décision d’emprunt.