Vous remboursez un crédit immobilier depuis plusieurs années et les taux ont baissé. Devriez-vous faire un rachat de crédit ? La réponse n’est pas toujours évidente. Entre les économies sur les mensualités, les indemnités de remboursement anticipé et les frais de dossier, il faut calculer précisément si l’opération est rentable dans votre situation. Ce guide vous donne tous les critères pour décider et les outils pour calculer.

Sommaire

Qu’est-ce que le rachat de crédit immobilier ?

Le rachat de crédit (ou renégociation de crédit) consiste à remplacer votre prêt immobilier actuel par un nouveau crédit à un taux plus avantageux. Il peut se faire de deux façons : soit en renégociant directement avec votre banque actuelle (renégociation interne), soit en changeant de banque qui rembourse votre crédit actuel et vous accorde un nouveau prêt (rachat externe). L’objectif est de réduire votre mensualité, le coût total de votre crédit, ou les deux simultanément. Utilisez notre simulateur de rachat de crédit pour calculer votre économie potentielle.

Les 3 critères pour savoir si le rachat de crédit est intéressant

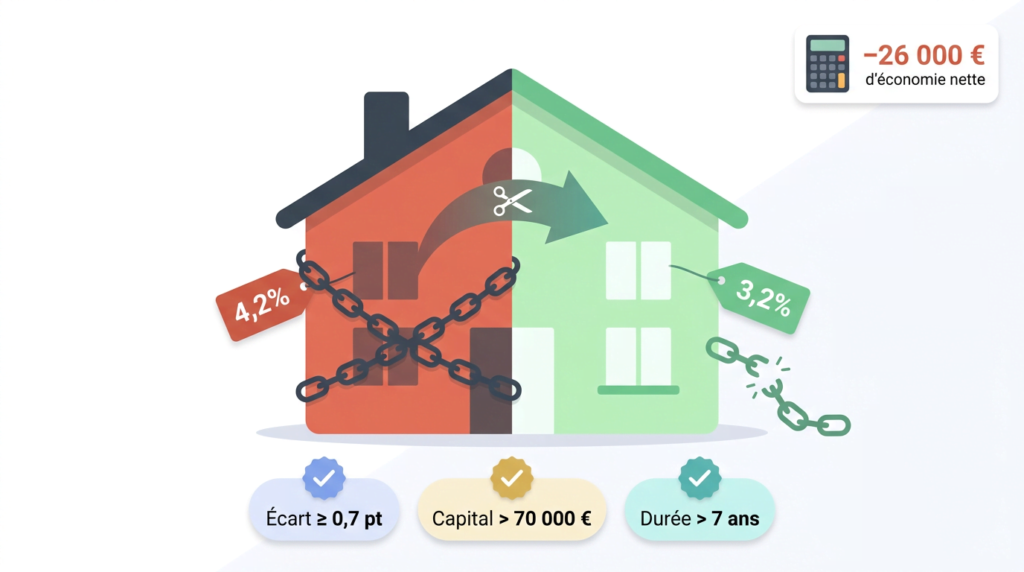

Critère 1 — L’écart de taux : minimum 0,70 à 1 point

La règle de base : le rachat de crédit devient intéressant si l’écart entre votre taux actuel et le nouveau taux proposé est d’au moins 0,70 à 1 point. En dessous, les frais de l’opération (IRA, dossier, garantie) risquent de dépasser les économies réalisées. En mai 2026, si vous avez un crédit à 4,50 % contracté en 2023, un rachat à 3,35 % représente 1,15 point d’écart — largement suffisant pour justifier l’opération.

Critère 2 — La durée restante : minimum 5 à 7 ans

Plus il vous reste de temps à rembourser, plus le rachat de crédit est intéressant. Si vous êtes dans la première moitié de votre crédit (là où les intérêts représentent la plus grande part de votre mensualité), l’économie sera maximale. Si vous n’avez plus que 3 ou 4 ans à rembourser, les frais du rachat dépasseront généralement les économies d’intérêts restantes.

Critère 3 — Le capital restant dû : minimum 70 000 €

Les frais fixes d’un rachat de crédit (IRA, frais de dossier, frais de garantie) sont indépendants du capital. Sur un capital restant de 30 000 €, ces frais représenteront une part disproportionnée. Sur 150 000 € ou plus, l’économie réalisée couvre largement les coûts de l’opération.

Pour qu’un rachat de crédit soit rentable, il faut idéalement réunir les 3 critères simultanément : écart de taux ≥ 1 point, durée restante ≥ 5 ans, capital restant ≥ 70 000 €. Si vous n’en remplissez que 2, calculez précisément avant de décider.

Les frais du rachat de crédit à intégrer dans le calcul

Les indemnités de remboursement anticipé (IRA)

Les IRA sont le principal frein au rachat de crédit. Elles sont plafonnées par la loi au plus faible des deux montants : 6 mois d’intérêts au taux du contrat, ou 3 % du capital restant dû. Sur un capital restant de 150 000 € à 4,50 %, les IRA s’élèvent à environ 3 375 € (3 % × 150 000 €) ou 3 375 € (6 mois × 150 000 × 4,50 % / 12). Dans cet exemple, les deux méthodes donnent le même résultat — mais vérifiez toujours avec votre banque.

Les autres frais à prévoir

- Frais de dossier de la nouvelle banque : 0 à 1 500 €, souvent négociables ou offerts par les banques en ligne

- Frais de garantie : si vous changez de garant (passage d’une hypothèque à une caution Crédit Logement ou inversement) : 500 à 2 000 €

- Frais de mainlevée hypothécaire (si votre crédit actuel est sous hypothèque) : environ 0,5 à 1 % du capital emprunté

Exemple chiffré : rachat de crédit rentable ?

Prenons un exemple concret. Crédit actuel : 180 000 € empruntés à 4,50 % sur 25 ans il y a 3 ans. Capital restant : 165 000 €. Durée restante : 22 ans. Nouveau taux proposé : 3,35 % sur 22 ans.

| Élément | Montant |

|---|---|

| Mensualité actuelle (hors assurance) | 978 € |

| Nouvelle mensualité (hors assurance) | 860 € |

| Économie mensuelle | 118 € |

| IRA (3 % × 165 000 €) | 4 950 € |

| Frais de dossier | 800 € |

| Frais de garantie | 1 200 € |

| Total frais | 6 950 € |

| Point mort (frais / économie mensuelle) | 59 mois (5 ans) |

| Économie totale sur 22 ans | +24 186 € |

Dans cet exemple, le rachat de crédit devient rentable au bout de 5 ans. Sur les 22 ans restants, l’économie totale est de 24 186 € — très largement supérieure aux 6 950 € de frais. L’opération est clairement intéressante. Calculez votre propre scénario avec notre simulateur de rachat de crédit.

Renégociation interne ou rachat externe : quelle stratégie ?

La renégociation avec votre banque actuelle

La renégociation interne présente l’avantage de ne pas payer les IRA (votre banque les annule souvent pour conserver votre dossier) et d’éviter les frais de garantie. En revanche, votre banque actuelle n’a pas vraiment intérêt à vous proposer les meilleures conditions. Elle sait que la démarche est coûteuse pour vous et peut se permettre de ne baisser le taux que modérément.

Le rachat par une autre banque

Le rachat externe vous donne accès à toutes les banques du marché et donc potentiellement aux meilleures conditions. Il génère en revanche des IRA et des frais de garantie. La stratégie optimale : demandez d’abord une renégociation à votre banque avec le taux que vous trouvez ailleurs. Si elle refuse ou ne s’aligne pas, procédez au rachat externe. Consultez notre guide comment négocier son taux de crédit immobilier pour les meilleures stratégies de négociation.

Le rachat de crédit et l’assurance emprunteur

Un rachat de crédit est l’occasion idéale de changer d’assurance emprunteur. Grâce à la loi Lemoine (2022), vous pouvez résilier votre assurance à tout moment et en choisir une autre. En combinant rachat de crédit + délégation d’assurance externe, les économies peuvent être considérables. Sur un capital de 165 000 €, passer d’une assurance à 0,50 %/an à 0,20 %/an représente 495 € d’économies annuelles supplémentaires, soit 10 890 € sur 22 ans.

FAQ : rachat de crédit immobilier

Combien de fois peut-on faire un rachat de crédit ?

Il n’y a aucune limite légale au nombre de rachats de crédit. Vous pouvez en faire autant que l’opération est financièrement rentable. En pratique, un rachat fait sens quand les taux baissent d’au moins 0,70 à 1 point par rapport à votre taux actuel et qu’il vous reste suffisamment de capital et de durée.

Les IRA sont-elles toujours obligatoires ?

Non. Votre banque peut décider de renoncer aux IRA pour vous garder comme client, notamment si vous menacez de partir chez un concurrent avec une meilleure offre. Dans le cadre d’une renégociation interne, les IRA sont souvent remises. En cas de rachat externe, elles sont généralement dues mais négociables partiellement.

Peut-on allonger ou raccourcir la durée lors d’un rachat de crédit ?

Oui, c’est même conseillé d’y réfléchir. Raccourcir la durée permet de maximiser l’économie d’intérêts tout en maintenant une mensualité similaire. Allonger la durée permet de maximiser la réduction de mensualité mais augmente le coût total des intérêts. Simulez les deux scénarios avec notre simulateur de rachat de crédit.

Le rachat de crédit est-il possible avec un crédit en cours de remboursement ?

Oui, c’est exactement l’objet du rachat de crédit. Il s’applique à un crédit en cours, pas à un nouveau crédit. La nouvelle banque rembourse intégralement votre crédit actuel (capital restant dû + IRA) et vous accorde un nouveau prêt aux nouvelles conditions.

Le rachat de crédit immobilier est une décision financière significative qui mérite un calcul précis avant de se lancer. Les trois critères clés : écart de taux ≥ 1 point, durée restante ≥ 5 ans, capital restant ≥ 70 000 €. Calculez votre économie exacte avec notre simulateur de rachat de crédit et comparez avec votre simulateur de crédit immobilier pour trouver les meilleures conditions du marché.

Les informations contenues dans cet article sont fournies à titre informatif et éducatif uniquement. Les taux et exemples mentionnés sont basés sur les données de mai 2026 et peuvent évoluer. Consultez un courtier ou conseiller bancaire agréé avant toute décision de rachat de crédit.